焦炭市场:本周国内焦炭价格以稳为主。4月钢厂高炉陆续复产,钢厂日耗不同程度提升,焦炭刚性需求增加,同时叠加部分贸易商及投资公司陆续抄底,焦企整体库存呈下降趋势。焦价整体企稳,部分出货较好的焦企提涨50-100元 /吨,但也有部分焦企考虑终端库存不低,接货并没有表现很积极,暂无提涨意愿。另外,港口内外贸出货一般,库存不断创新高,但贸易商低价出货意愿较差,而部分现集港货源多考虑快进快出节奏,短期看焦炭社会库存尚需消化,提涨仍显乏力,终端钢厂价格暂以稳为主。预计下周国内焦炭市场以震荡盘整为主。

废钢市场:本周废钢价格平稳运行。随着价格快速拉高,商家恐跌情绪渐浓。当前废钢价格处于高位,钢企继续拉涨收货动力不足,加之4月上旬持续上涨,废钢价格到了钢厂成本压力的临界点,随着短流程钢厂开工率回升遇到瓶颈,后期供应压力会增大;加上近期废钢整体到货量上升,短期主流用废钢企或有30-50元的向下调整空间。预计下周国内废钢市场以高位回落为主。

铁矿石市场:本周国内矿市场价格延续平稳,个别地区价格上涨。本周部分钢厂适量补库,整体成交略有好转,基于连铁主力合约弱势调整,以及进口矿价格走低,多数市场价格波动不大。价格方面,唐山66%干基含税现金出厂785元/吨,北票66%湿基不含税出厂600元/吨;山东淄博65%干基含税承兑出厂850元/吨;海南64%干基不含税现汇出厂550元/吨;安徽繁昌64%干基含税出厂780元/吨,河南安阳65%含税干基出厂830元/吨。

进口矿方面:本周进口矿市场价格高位回调,截止4月18日,普氏62%铁矿石指数为91.8美元/吨,周环比下跌3.2美元/吨。截止本周五,全国主要港口铁矿石库存约13852万吨,较上周五库存下降350万吨。本周进口矿到港量仍处低位,部分钢厂集中补库需求增加,港口疏港量相应增加,港口矿石库存延续下降。然而,受黑色系期货集体走弱,外媒报道淡水河谷Brucutu矿区已恢复作业等影响,市场心态出现变化,进口矿价高位回调。预计下周进口矿价格维持稳中趋弱态势。

海运市场:4月18日,波罗的海干散货运价指数(BDI)收报790点,较上周同期上涨64点,涨幅8.8%。4月12日,上海航运交易所发布的中国沿海(散货)综合运价指数报收1040.85点,较4月4日上涨3.9 %。4月18日,上海航运交易所发布的煤炭货种运价指数报收751.36点;秦皇岛-上海(4-5万dwt)航线运价为28.9元/吨,较4月17日上涨1.1元/吨;秦皇岛-广州(6-7万dwt)航线运价为32.7元/吨,较4月17日上涨1.2元/吨。4月12日,沿海金属矿石货种运价指数报收1001.01点,较4月4日上涨3.2%。预计下周BDI指数或将震荡上行。

三、供给和需求分析

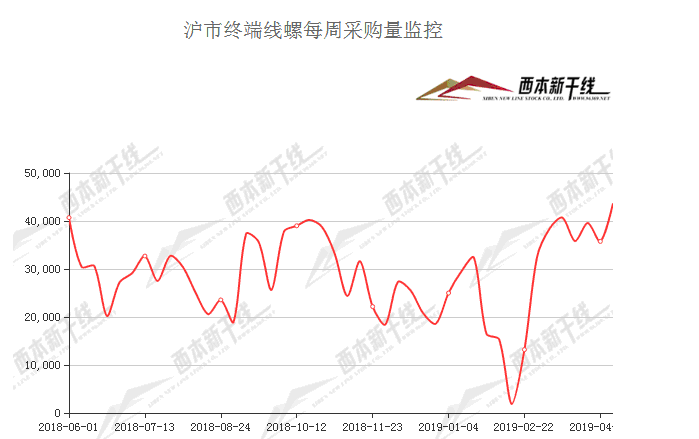

西本新干线交易平台数据显示,本周申城建材成交表现呈两头高,中间低态势。周初市场成交集中放量,现货价格大幅攀高,市场交投气氛十分高涨。周中起,在期螺连续下挫以及市场恐高心态影响下,市场成交锐减,高位资源出货更是不畅。直至周五,前期积压的需求再度释放,成交水平重回高位。总体来看,当前需求表现依然良好,对现货价格尚有一定支撑。

而从库存情况来看,本周沪市螺纹钢库存周环比下降5.61万吨。从全国库存统计来看,全国主要城市螺纹钢库存周环比减少58.27万吨,线材库存周环比降低20.85万吨;全国主要钢厂螺纹钢库存周环比降低2.71 万吨,线材库存周环比降低3.8万吨。数据表明,本周库存去化速度仍较为可观,宏观经济数据出台超预期,市场信心提振,需求释放仍较集中,具体来看,本周产量小幅增加,且同比来看处于高位,产能利用率也有小幅增加,后期供给存在担忧,但是就目前厂库消化速度来看,库存短期难有明显压力。从社库来看,消化良好的社库对于价格底部带来的支撑明显。不过快速拉涨的价格使得商家谨慎心态并存,一旦库存下降速度放缓,价格不排除有冲高回落的可能。

此外据国家统计局数据显示,2019年3月我国粗钢日均产量259.1万吨,3月生铁日均产量213.4万吨,3月钢材日均产量315.7万吨。

四、宏观分析

1、一季度多项宏观数据超预期,经济企稳信号强烈。中国经济一季度成绩单17日出炉。首季经济“开门红”,多项宏观数据超预期。国内生产总值(GDP)同比增长6.4%,工业、消费、投资、进出口增速加快,回暖迹象显著。市场预期和信心也在增强。一些国际机构、国际投行上调对中国经济增长预期。业内指出,“六稳”、逆周期调节等政策已显效。不过,我国经济下行压力仍大,包括货币和财政政策在内的更多提振实体经济举措还在路上,金融支持实体经济力度或加大,增值税率下调配套细则出台在即,5月1日社保费率下调将落地,随着二季度政策效应逐渐显现,中国经济企稳信号将更加强烈。

2、力拓一季度铁矿石销量6915万吨,环比减少22%,同比减少14%。产量方面:2019年第一季度,皮尔巴拉业务铁矿石产量为7600万吨,环比减少12%,同比减少9%。分品种方面,一季度PB块产量2407万吨,环比减少7.7%,同比减少3%;PB粉产量为3492万吨,环比减少8%,同比减少2%;罗布河块产量为120万吨,环比减少55%; 罗布河粉产量233万吨,环比减少54%。杨迪粉产量为1347万吨,环比减少9%, 同比减少3%。

3、3月份规模以上工业增加值增长8.5%。2019年3月份,规模以上工业增加值同比实际增长8.5%(以下增加值增速均为扣除价格因素的实际增长率),比1-2月份加快3.2个百分点。从环比看,3月份,规模以上工业增加值比上月增长1%。一季度,规模以上工业增加值同比增长6.5%。

4、一季度房地产投资创50个月新高。国家统计局发布今年1-3月全国房地产开发投资和销售情况显示,1-3月,全国房地产开发投资23803亿元,同比增长11.8%,增速比1-2月提高0.2个百分点。其中,住宅投资17256亿元,增长17.3%,增速回落0.7个百分点。住宅投资占房地产开发投资的比重为72.5%。值得一提的是,房地产投资增速自2014年12月之后,时隔50月创下新高。

五、综合观点