最近,不得人心的台风“利奇马”出尽了风头,但也正是这般风雨吹凉了整个孟秋。都说“一场秋雨一场寒”,冷静下来的汽车产业此时正步入寒“凉季”,货车行业的情形更加使人“瑟瑟发抖”。

8月12日,中国汽车工业协会发布的7月汽车行业产销数据表明,单月总体产销180万辆和180.8万辆,环比下降5%和12.1%,同比下降11.9%和4.3%;商用车产销27.7万辆和28.1万辆,环比下降6.4%和14.6%,同比下降12.7%和6.4%。货车领域,除重卡外,其余车型产销、环比、同比均呈下降趋势。

大行业产销下降继续,商用车产销下降继续,货车产销总体仍难逃一个降字,从“凉”到“寒”正一步步跌下去。那么,是什么推动了这一切?

▎货车产销扛不住一路下滑的总趋势!

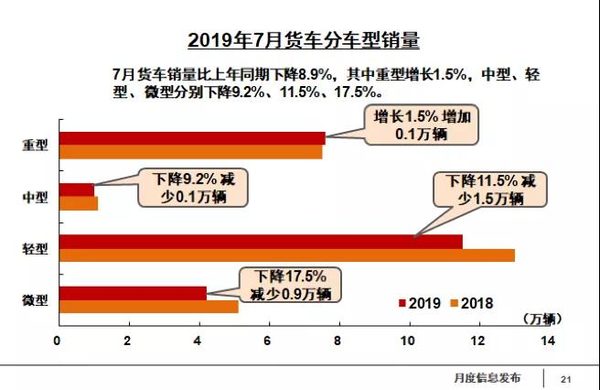

既使货车领域重卡产品类实现了1.5%的增长,让7月份货车分车型销量数据看起来好看一些,但中、轻、微型车的下降总趋势依然难以避免,正如三个月以来的整个商用车领域。

5月,商用车产销为35.7万辆和35.1万辆,比4月分别下降8.8%和13.4%;产销量比上年同期分别下降8.5%和11.8%。

6月,商用车产销为29.6万辆和32.9万辆,比5月分别下降17.1%和6.5%;产销量比上年同期分别下降17.5%和17.8%。

7月,商用车产销为27.7万辆和28.1万辆,比6月分别下降6.4%和14.6%;产销量比上年同期分别下降12.7%和6.4%。

在5月、6月、7月的商用车产销数据中,面对中国汽车产销同比总体趋降的情况,以货车为主导的商用车产销量呈现一定下滑比例,6月份最高,7月份相对有所好转。

如果不看单月,1-7月货车总销量为233.1万辆,比2018年同期222.8万辆整体少了10.3万辆。那么,接下来的5个月时间,货车总销量还会少卖多少?在一路销量向下的走势中,信心的建立必然需要一定的时间和机遇。

▎轻中卡销量下降谁受政策影响大?

在1-7月的数据中,我们可以看到,今年比去年同期少卖的产品中,重卡数量为1.4万辆,中卡数量为3万辆,轻卡3.3万辆,微卡2.6万辆。从所占比例中不难发现,其各自在市场中的地位和处境不同。

其一,重卡销量相对坚挺,波动较小。在近三个月销量数据对比中,重卡销量显示,其常徘徊在增减线中间,上下摇摆不大。这大多与重卡需求和目前相关政策相对波及较小有关。

众所周知,重卡在工程市场今年销量出现不断回升,这受益于基础建设项目的开展,更受益近一年来除国六排放升级以外,并无其它政策实施的影响。

其二,中轻卡销量下降,波动较大。中轻卡在“5·21”“大吨小标”治理风波下,销量势必首先受影响。

不少蓝牌轻卡用户的尴尬在于选择了不合规的重载版产品,很多人也正在等待对合规轻卡的一个明确界定。用户对轻卡不敢买,对黄牌产品观望,使这两类产品销量一时处于尴尬境地。

其三,微卡销量下降,波动相对不大。“大吨小标”治理影响最大的是4.2米轻卡和重载轻卡产品用户,这些用户大多选择城配作为主营业务,现在有了微卡这个选项,自然不会错过。

这是微卡销量受政策影响较小的一个原因。不过,行业专家表示,分析数据可以看出,微卡产销与上月相比有所增长,但与去年同期相比降幅明显。这正是说明,微卡仍在受到汽车总体下降趋势的影响。

不管哪种车型,货车产销受政策影响最大的莫过轻中卡。当然,对未来走势猜想更多的也是这两类。行业人士分析,如2020年我国“按轴收费”的政策实施,届时轻卡载重量如未经调整,那么这款车型逐渐消失的可能性很大,取而代之的是黄牌车辆。

▎结语:其实,2019年下半年余下的时间,国六政策影响加上“大吨小标”治理相关方案的明确,以及“按轴收费”出台标准的确定,都使相关产品销量可能出现即时性反弹。因此,这时车企不盲于行动,经销商不盲于压货、压注,用户不盲于选择产品,都是上上策。