ЁЁЁЁШ§МОЖШОМУЯТаабЙСІдіДѓ ЪаГЁЦкД§ИќЖреўВпТфЕи

ЁЁЁЁББОЉДѓбЇЙтЛЊЙмРэбЇдКНЬЪк беЩЋ

ЁЁЁЁвЛЁЂШ§МОЖШОМУдіГЄЖЏФмЯджјМѕШѕЃЌЙЄвЕВњГіКЭЛљНЈЭЖзЪЪЧжївЊвђЫиЁЃ

ЁЁЁЁШ§МОЖШЪ§ОнЯдЪОЮвЙњОМУдіГЄЯТаабЙСІж№ВНдіДѓЁЃНёЬьЩЯЮчЃЌЙњМвЭГМЦОжЗЂВМСЫШ§МОЖШжївЊКъЙлОМУЪ§ОнЁЃЧАШ§МОЖШЮвЙњGDPдіГЄ6.7%ЃЌЦфжаШ§МОЖШдіГЄ6.5%ЃЌЕЭгквЛЁЂЖўМОЖШ6.8%КЭ6.7%ЕФЕЅМОдіЫйЃЌгыШЅФъЭЌЦкБШвВгаЫљЯТЛЌЁЃ

ЁЁЁЁЮвУЧШЯЮЊОМУЯТааЕФжївЊдвђгаШчЯТСНЕуЃК

ЁЁЁЁЕквЛЃЌЙЄвЕВњГідіГЄЗХЛКЁЃ9дТЗнЮвЙњЙЄвЕдіМгжЕЭЌБШЪЕМЪдіГЄ5.8%ЃЌБШ8дТЗнЯТНЕ0.3ИіАйЗжЕуЁЃЧАШ§МОЖШЮвЙњЙЄвЕдіМгжЕдіГЄ6.4%ЃЌБШЩЯАыФъЛиТф0.3ИіАйЗжЕуЃЌВЛМАдЄЦкЁЃ9дТPPIдіЫйНЕжС3.6%ЃЌвВДгВрУцЗДгГСЫОМУдіГЄЖЏФмВЛзуЁЃЮвУЧШЯЮЊжаУРУГвзеНж№ВНЖдЮвЙњЙЄвЕЩњВњдьГЩСЫвЛЖЈВЛРћгАЯьЃЌЭЌЪБзЪБОЪаГЁЕФВЈЖЏвВаЮГЩСЫдіГЄзшСІЁЃ

ЁЁЁЁЕкЖўЃЌЛљНЈЭЖзЪГжајЯТЛЌЁЃ9дТЙЬЖЈзЪВњРлМЦЭЖзЪРлМЦЭЌБШдіГЄ5.4%ЃЌдіЫйБШ8дТаЁЗљЛиЩ§0.1ИіАйЗжЕуЃЌЕЋЕЭгкЩЯАыФъдіЫй0.6ИіАйЗжЕуЁЃЦфжа9дТЕБдТдіГЄ6.1%ЃЌНЯ8дТЬсИп1.5ИіАйЗжЕуЁЃЭЖзЪдіГЄШдУїЯдЪмЕНСЫЛљДЁЩшЪЉНЈЩшЭЖзЪЭЯРлЁЃ9дТЛљНЈЭЖзЪРлМЦдіЫйМЬајЯТЛЌжС3.3%ЃЌБШ8дТЛиТф0.9ИіАйЗжЕуЃЌЦфжаЕЅдТЭЌБШдіГЄ-1.9%ЃЌдіЫйСЌајШ§дТЮЊИКЁЃЛљНЈЭЖзЪЯТЛЌжївЊЪмЕНСЫН№ШкШЅИмИЫгАЯьЃЌЕМжТВЦеўжЇГіСІЖШВЛзуЁЃШ§МОЖШPSLећЬхГЪЯТНЕЧїЪЦЃЌ9дТаТдіPSLЮЊ125вкдЊЃЌТдгаЛиЩ§ЃЌЕЋШдДІгкЕЭЮЛЁЃ

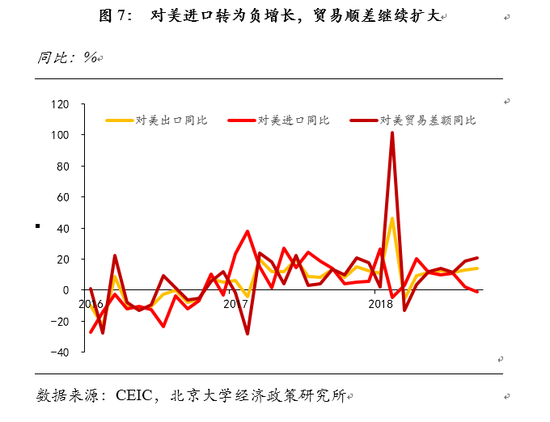

ЁЁЁЁжЦдьвЕЭЖзЪКЭУёМфЭЖзЪдіГЄЮШЖЈЃЌШ§МОЖШЗжБ№РлМЦдіГЄ8.7%КЭ8.7%ЃЌОљНЯЩЯАыФъгаЫљМгПьЁЃЙњгаЦѓвЕЭЖзЪдіГЄзЊе§ЃЌ9дТЕЅдТдіГЄ1.8%ЃЌХЄзЊСЫЧАСНИідТЕФИКдіГЄЁЃЗПЕиВњПЊЗЂЭЖзЪдіЫйЮШжагаНЕЃЌШ§МОЖШРлМЦдіГЄ9.9%ЃЌЕЋаТдіЭЖзЪЖюЕЭгкаТдіЭСЕиЙКжУЗбЃЌЫЕУїЗПЕиВњЭЖзЪдіГЄжївЊвРРЕгкПЊЗЂЩЬЖкЕиЁЃ

ЁЁЁЁЖўЁЂЯћЗбКЭГіПкЮШНЁдіГЄЃЌГЩЮЊЕБЧАОМУзмЬхдЫааЕФЮШЖЈЦї

ЁЁЁЁЫфШЛШ§МОЖШGDPдіЫйГіЯжЯТЛЌЃЌЕЋЪЧзмЬхЖјбдОМУдЫаавРШЛНЯЮЊЦНЮШЃЌЬхЯжГіНЯЧПЕФШЭадЁЃЮвУЧШЯЮЊЃЌЯћЗбИДЫеКЭГіПкЛиЩ§ЃЌЪЧОМУдЫааЕФживЊЮШЖЈЦїЁЃ

ЁЁЁЁЪзЯШЃЌЯджјЛиЩ§ЕФЯћЗбашЧѓЪЧОМУдіГЄЕФЖЈКЃЩёеыЁЃ9дТЩчЛсЯћЗбЦЗСуЪлзмЖюЕЅдТдіГЄ9.2%ЃЌСЌајСНИідТдіЫйЛиЩ§ЁЃетвЛЗНУцЗДгГГіЮяМлЮТКЭЩЯеЧЖдЯћЗбжЇГіЕФжЇГХзїгУЃЌСэвЛЗНУцвВЕУвцгкНќЦкИіЫАИФИяЕШвЛЯЕСаеўВпКьРћЁЃНёФъ8дТЕзаТАцИіЫАТфЕиЃЌМѕЧсСЫБпМЪЯћЗбЧуЯђНЯИпЕФжаЕЭЪеШыШЫШКЕФЫАИКЃЌДЬМЄСЫЯћЗбашЧѓЁЃЦфжаЃЌЪГЦЗКЭШегУЦЗРрЯћЗбдіГЄНЯПьЃЌдіЫйДяЕН17.4%ЃЌЗДгГГіМвЭЅЯћЗбИќОпЕЏадЃЌЖјЯрНЯжЎЯТЦћГЕЯћЗбШдШЛЦЃШэЃЌ5дТвдРДСуЪлЖюЪМжеИКдіГЄЃЌ9дТдіЫйЯТНЕжС-7.1%ЕФФъФкЕЭЕуЁЃДЫЭтЃЌЮФЛЏАьЙЋгУЦЗРрЯћЗбдіЫйДІгкЕЭЮЛЃЌЗДгГГіеўИЎКЭЦѓвЕЯћЗбВЛзуЁЃ

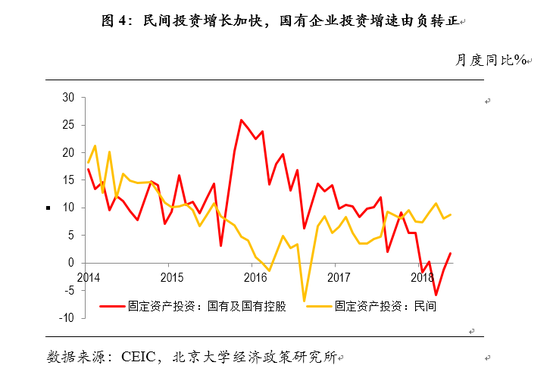

ЁЁЁЁЦфДЮЃЌГіПкдіЫйЛиЩ§ЃЌНјПкИпЮЛЦѓЮШЃЌЖдОМУдіГЄЦ№ЕНжЇГХзїгУЁЃШ§МОЖШЮвЙњЛѕЮяНјГіПкЭЌБШдіГЄ9.9%ЃЌЦфжаГіПкдіГЄ6.5%ЃЌНЯЩЯАыФъМгПь1.8ИіАйЗжЕуЃЌНјПкдіГЄ14.1%ЃЌНЯЩЯАыФъМгПь2.5ИіАйЗжЕуЁЃЫфШЛжаУРУГвзФІВСГжајЩ§МЖЃЌЕЋНјГіПкЮДЯжУїЯдЯТЛЌЃЌ9дТЕЅдТГіПкдіЫйЁЂНјПкдіЫйКЭУГвзВюЖюОљНЯЧАСНИідТгаЫљРЉДѓЁЃетжївЊЕУвцгкЬсИпГіПкЭЫЫАБШТЪЁЂШЫУёБвБсжЕЁЂГіПкЦѓвЕЧРЖЉЕЅКЭУГвзЖЉЕЅДцдквЛЖЈЪБжЭЕШвђЫиЃЌДЫЭтдгЭЕШДѓзкЩЬЦЗМлИёЩЯеЧвВЬЇИпСЫНјПкЖюЁЃ9дТЖдУРЙњГіПкдіГЄ14.0%ЃЌНјПкзЊЮЊИКдіГЄЃЌУГвзЫГВюдйДЮЭЛЦЦРњЪЗзюИпЁЃ

ЁЁЁЁШ§ЁЂЮвУЧШЯЮЊШЋФъдіГЄФПБъгІПЩЪЕЯж

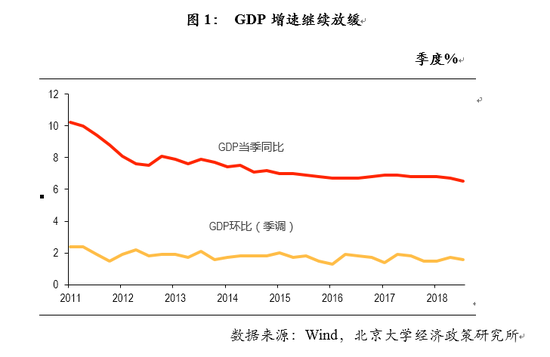

ЁЁЁЁШ§МОЖШGDPдіЫйЙЬШЛНЕЕЭЕННќОХФъаТЕЭЃЌЕЋЪЧОМУдЫаазмЬхЦНЮШЃЌВЛРћвђЫиж№ВНГіЧхЃЌЖдгкЫФМОЖШОМУаЮЪЦЮвУЧБЃГжНїЩїРжЙлЁЃЮвУЧдЄЦкЫФМОЖШКЭШЋФъGDPдіЫйЮЊ6.6%ЃЌЪЕЯжШЋФъ6.5%зѓгвЕФдіГЄФПБъгІЪЧДѓИХТЪЪТМўЁЃ

ЁЁЁЁЕквЛЃЌИіШЫЯћЗбШдгаШЭадЃЌЯћЗбдіГЄНЋгаЫљЛиЩ§ЁЃНёФъвдРДЃЌН№ШкзЪВњМлИёЯТЕјдьГЩЕФИКВЦИЛаЇгІРЕЭСЫИіШЫЯћЗбдіГЄЃЌЕЋетвЛаЇгІЕФБпМЪгАЯьвбОЗЧГЃгаЯоЁЃАщЫцИіЫАИФИяЮШВНЭЦНјЃЌжаЕЭЪеШыШКЬхПЩжЇХфЪеШыНЋЬсИпЃЌПМТЧЕНетВПЗжШКЬхБпМЪЯћЗбЧуЯђНЯИпЃЌЧвИіЫАЕжПлЯИдђГіЬЈКѓЪеШыЛЙЛсНјвЛВНЬсИпЃЌетНЋгаРћгкЬсеёИіШЫЯћЗбЁЃВЂЧвЃЌНёФъЦћГЕЯћЗбЕФДѓЗљЯТЛЌвжжЦСЫЯћЗбдіГЄЃЌЕЋЭЈГЃЫФМОЖШЦћГЕЯћЗбашЧѓгІЛсГіЯжУїЯдЗДЕЏЁЃДЫЭтЃЌНќЦкЭЈеЭвВгаЫљЛиЩ§ЃЌЬсИпСЫСИгЭЪГЦЗКЭШегУЦЗЯћЗбжЇГіЃЌдЄМЦетвЛгАЯьвВНЋГжајЁЃ

ЁЁЁЁЕкЖўЃЌЛљНЈЭЖзЪНЋЪЪЖШЗДЕЏЁЃНёФъвдРДЃЌЛљДЁЩшЪЉНЈЩшЭЖзЪдіГЄПьЫйзпЕЭЃЌзюНќМИИідТСЌајГіЯжЕЅдТИКдіГЄЃЌЗПЕиВњПЊЗЂЭЖзЪКЭжЦдьвЕЭЖзЪЯрЖдЮШЖЈЃЌЕЋетвЛЧїЪЦПЩФмЛсдкЫФМОЖШгаЫљФцзЊЁЃЪзЯШЃЌЗПЕиВњКЭжЦдьвЕЭЖзЪПЩФмЛсНЕЮТЁЃНёФъаТдіЭСЕиЙКжУЗбГЌЙ§СЫаТдіЗПЕиВњПЊЗЂЭЖзЪзмЖюЃЌГ§ШЅетВПЗжЕФЗПЕиВњПЊЗЂЭЖзЪЗДЖјИКдіГЄЃЌЧвПМТЧЕНаТПЊЙЄУцЛ§КЭЗПЕиВњЯњЪлдіГЄШдШЛЦЃШэЃЌЮДРДЗПЕиВњПЊЗЂЭЖзЪЛсгаЫљЯТНЕЁЃЪмжаУРУГвзеНИКУцгАЯьЃЌЙЄвЕдіМгжЕдіГЄвбОГіЯжЗХЛКЃЌдЄМЦвВЛсНјвЛВНРЕЭжЦдьвЕЭЖзЪЁЃЕЋЪЧЃЌЛ§МЋВЦеўНЋгажњгкЛљНЈЭЖзЪдіГЄЦѓЮШЛиЩ§ЁЃЩЯАыФъЕиЗНеўИЎзЈЯюеЎЗЂааНјЖШГйЛКЃЌЕЋШ§МОЖШМгПьжДааКѓвбОЭъГЩФъЖШМЦЛЎЃЌЛљНЈзЪН№УцНЋИФЩЦЃЌЖјЧвПМТЧЕНДЈВиЬњТЗЮЊДњБэЕФвЛХњжиДѓЯюФПвВдкПьЫйЭЦНјЃЌЛљНЈЭЖзЪНЋЪЪЖШЗДЕЏЁЃ

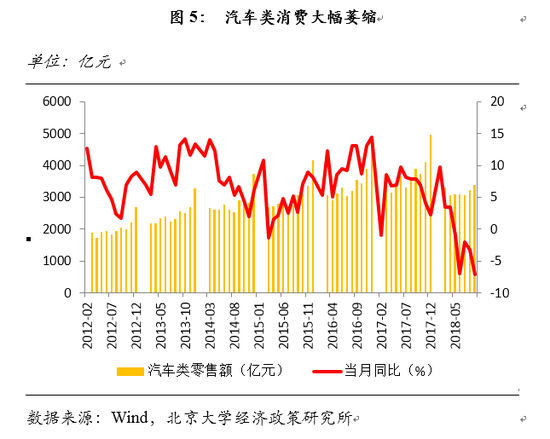

ЁЁЁЁЕкШ§ЁЂжабыдкВЦеўКЭЛѕБвеўВпЙЄОпЩЯЛЙгаЯрЕБЕФПеМфЃЌФмЙЛжЇГжжаЙњОМУдкШЋЧђНЯЮЊЖЏЕДЕФЛЗОГжаБЃГжЮШЖЈдіГЄЁЃФПЧАжабыжЇГжОМУЕФОіаФЪЧМсЖЈЕФЃЌЮвУЧвВдЄМЦЛсгаИќЖрЕФВЦеўКЭЛѕБвеўВпдкЫФМОЖШМгЫйЭЦГіЁЃНќЦкВЦеўВПБэЬЌМѕЫАСІЖШНЋМЬајРЉДѓЃЌЮвУЧдЄЦкдіжЕЫАЫАТЪгаПЩФмГіЯжЕїећЁЃОнЙРМЦЃЌШчЙћжЦдьвЕдіжЕЫАЫАТЪНЕЕЭЕН13%ЃЌНЋжБНгДјРДЦѓвЕРћШѓ6-7%зѓгвдіГЄЁЃЭЌЪБЃЌЛѕБвеўВпвВНЋХфКЯЙЉИјВрНсЙЙадИФИяНјааБпМЪЕїећЃЌдкжДааВуУцЛсИќМгзЂжизмЬхеўВпЕФаЕїЃЌбыааНЋИќМгбИЫйЕФЖдСїЖЏадЕФВЈЖЏзіГіЗДгІЃЌвдБЃГжЪаГЁСїЖЏадЕФГфдЃЁЃЮвУЧдЄМЦЫФМОЖШЛЙЛсНЕзМ0.5ИіАйЗжЕуЃЌЕЋЛљзМРћТЪНЋБЃГжВЛБфЁЃ

ЁЁЁЁДЫЭтЃЌИФИяДыЪЉвВгаЭћдкЫФМОЖШМгЫйЭЦГіЁЃНёФъЩЯАыФъЙњФкЪаГЁаХаФВЛзуЃЌЕЋЪЕЬхОМУШдБЃГжСЫвЛЖЈЮШЖЈЃЌгыЪаГЁЧщаїБфЛЏгаЫљБГРыЃЌЕЋШ§МОЖШПЊЪМЪаГЁЧщаївбОгАЯьЕНСЫЪЕЬхОМУЁЃНёЬьСѕКзЕФНВЛАе§УцЛиД№СЫЙњФкЖдУёгЊЦѓвЕЗЂеЙКЭЭЦНјИФИяЕФЕЃгЧЃЌгажњгкЛКНтЪаГЁЧщаїЁЃЮвУЧдЄМЦдкЫФМОЖШейПЊЕФОлНЙОМУИФИяЕФЪЎОХНьЫФжаШЋЛсЃЌвдМАМЭФюИФИяПЊЗХ40жмФъДѓЛсЩЯЃЌжабыЭЦГіИќЖрЩюЛЏИФИяПЊЗХКЭДйНјОМУзЊаЭЩ§МЖЕФжиДѓОйДыЃЌетНЋЬсЩ§ЪаГЁаХаФЃЌгааЇжЇГжЪЕЬхОМУЁЃ

ЁЁЁЁЫФЁЂжаУРУГвзФІВСгАЯьж№ВНЯдЯжЃЌЫФМОЖШЭтДЂПЩФмЕјТфШ§ЭђвкУРдЊ

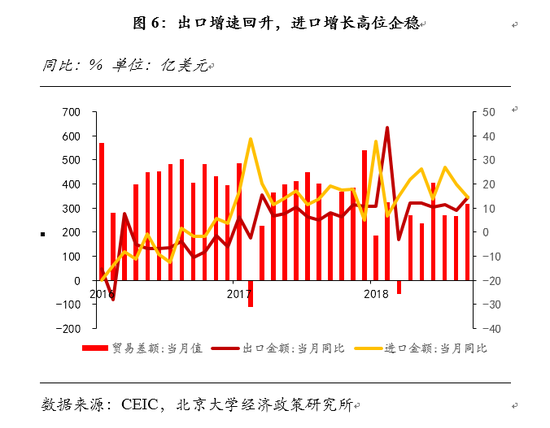

ЁЁЁЁЮвУЧдЄЦкЫФМОЖШжаЙњОГЃЯюФППЩФмдйДЮГіЯжФцВюЁЃжаУРУГвзФІВСгАЯьНЋдкЫФМОЖШТНајЯдЯжЃЌЛѕЮяУГвзЫГВюЛсНјвЛВНЪеЫѕЁЃНёФъвдРДЃЌГіПкдіЫйВЂЮДУїЯдЯТЛЌЃЌЕЋПМТЧЕНГіПкЖЉЕЅЭЈГЃга3-6ИідТЕФЪБжЭЃЌжаУРУГвзФІВСЖдГіПкЕФИКУцгАЯьНЋдкЫФМОЖШКЭУїФъТНајЯдЯжЁЃПМТЧЕНЧАЦкГіПкЦѓвЕДцдкЧРЖЉЕЅЯжЯѓЃЌШЅФъЫФМОЖШЛљЪ§вВНЯИпЃЌГіПкдкЮДРДгаПЩФмЛсГаЪмНЯДѓбЙСІЁЃСэвЛЗНУцЃЌНќЦкдгЭЕШФмдДМлИёОгИпВЛЯТЃЌЖјЙњФкЕФЯрЙиашЧѓвРШЛЭњЪЂЃЌДѓзкЩЬЦЗМлИёЩЯеЧНЋМЬајЬЇЩ§дгЭЁЂЬьШЛЦјКЭЭЕШЕФНјПкЃЌНјПкШдЛсДІгкИпЮЛЁЃвђДЫЃЌЮвУЧдЄМЦЛѕЮяУГвзЫГВюНЋЛсМЬајЪееЃЌЫФМОЖШЙњМЪЪежЇПЩФмЛсдйДЮГіЯжГрзжЃЌШЋФъОЛГіПкЖдGDPдіГЄЕФЙБЯзВЛЛсГЌЙ§ШЅФъЁЃ

ЁЁЁЁДЫЭтЃЌЭтЛуДЂБИПЩФмЕјжСШ§ЭђвкУРдЊвдЯТЃЌЕЋЪЧФъФкШЫУёБвгыУРдЊЛуТЪгІФмЪизЁ7ЁЃдкжаУРУГвзеНГхЛїЯТЃЌНёФъШЫУёБвЖвУРдЊЛуТЪГіЯжДѓЗљБсжЕЃЌЭтЛуДЂБИвВСЌајСНдТЯТНЕжС3.09ЭђвкУРдЊЁЃПМТЧЕНЮДРДЙњМЪЪежЇНЋгаЫљЖёЛЏЃЌЖјбыаавВНЋдквЛЖЈГЬЖШЩЯБЃГжШЫУёБвЛуТЪЮШЖЈЃЌетЖМНЋМЬајРЕЭЭтЛуДЂБИЁЃЕЋЪЧЮвУЧШЫУёБвЛуТЪВЛЛсГіЯжБЉЕјЁЃетЪЧвђЮЊЃЌвЛЗНУцЃЌжаУРУГвзФІВСдкЫФМОЖШПЩФмЛсгаЫљЛККЭЃЌЬсЩ§ЪаГЁЖдШЫУёБвЛуТЪЕФаХаФЁЃНќЦкгЩгкМѕЫАЖдОМУЕФДЬМЄзїгУж№ВНЯћЭЫЃЌУРЙњЙњФкОМУдіГЄКЭН№ШкЪаГЁЕФЮШЖЈЛђаэНЋУцСйИќДѓЬєеНЁЃжаЦкбЁОйКѓЃЌЮвУЧШЯЮЊУРЙњеўИЎгаИќДѓвтдИНјааЬИХаЁЃЖјжаЙњЖддкОМУКЭУГвзСьгђФкЕФЬИХаЪМжеЪЧПЊЗХЖјгаГЯвтЕФЁЃЫЋЗНИќМгЧПСвЕФЬИХавтдИЃЌНЋДйГЩИќЖрЛњЛсЬИХаКЭЙЕЭЈЃЌдЄМЦG20дЊЪзЛсУцЪЧДѓИХТЪЪТМўЁЃСэвЛЗНУцЃЌбыааЖдБЃГжШЫУёБвЛуТЪЮШЖЈБэЯжСЫБШНЯМсОіЕФЬЌЖШЃЌвВИќМгзЂжигыЭтЛуЪаГЁЕФаХЯЂЙЕЭЈЃЌЕБЧАЪаГЁЖдШЫУёБвЖвУРдЊЛуТЪБЃГждк6.9зѓгвШдгавЛЖЈРжЙлдЄЦкЃЌВПЗжЭтзЪвВдкСїШыжаЙњЃЌгажњгкжЇГХЛуТЪЁЃ

д№ШЮБрМЃКаЛГЄЩМ