作者|刘钦文

来源|野马财经

从医药行业第一股到巨亏十亿元,从人人知晓到无人问津,哈药股份经历了什么?

“盖中盖高钙片、一片顶五片!”“吃了盖中盖,腰不酸了腿不疼了走路也有劲儿了”,曾以盖中盖体爆火网络的哈药股份(600664.SH)最近的日子不太好过。

根据其发布的2020年年报显示,哈药股份2020全年营收107.88亿元,同比下降8.76%,归母净利润为-10.77亿元,同比暴跌-2030.94%,值得注意的是,此为哈药股份上市28年来首次出现亏损。

截至4月7日,哈药股份报收仅2.77元/股,小幅上涨0.36%,对比2010年巅峰时的27.5元/股(不复权情况下),已经跌去百倍。

投资失利、主业萎靡、管理混乱,曾依靠广告营销在市场成功占据一席之地的哈药股份,近年来似乎有些站不住脚了。

投资保健品反被拖累

上市28年首次亏损便达到10亿元的结果,哈药股份的投资行为不得不说。

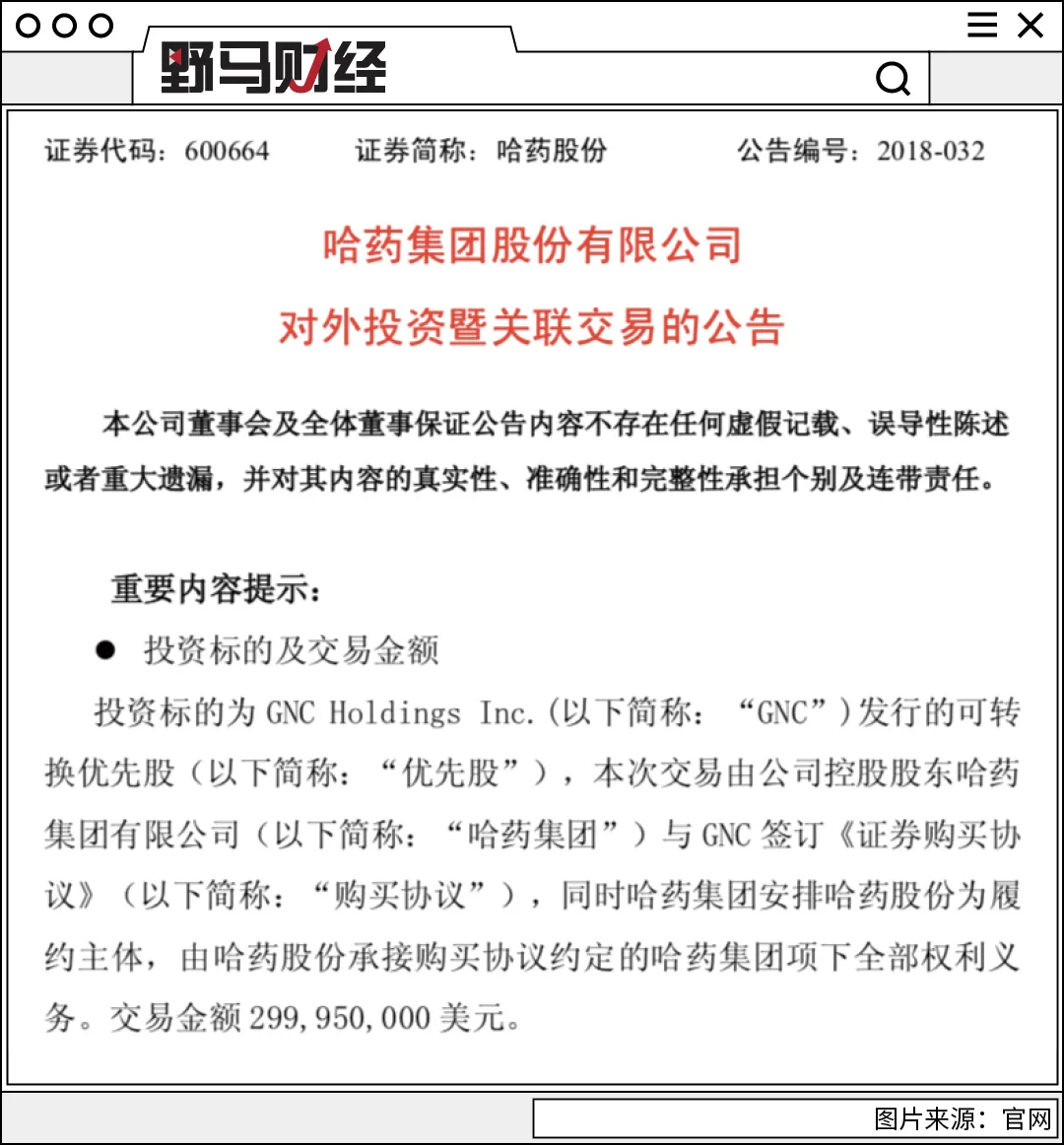

2018年9月,哈药集团与美国老牌保健品企业GNC签署购买协议。

拟以现金2.99亿美元(折合人民币约20亿元)认购GNC发行的29.99万股优先股。交易完成后,公司将持有GNC29.99万股优先股,优先股可以按照每股5.35美元转换为GNC发行在外普通股,转换完成后,公司将持有GNC40.1%的股权,从而成为其单一最大股东。

GNC从一家曾挤入世界500强的企业,不过短短几年时间就变的债台高筑、入不敷出,其股价也从2015年的45美元下跌到了2017年初的8.9美元,急需脱身的GNC遇到了同样急切的哈药集团。

哈药股份早年间虽靠广告营销打出一片天,但随着红利的逐渐消失,也同样遇到了增长乏力的状况。许是彼时在国内澳洲、美国等保健品的火爆让哈药集团认为,这或许会是哈药股份走出困境的机会。

“收购GNC最直接的一个原因就是想脱离困境,哈药股份想从原来的电视营销形象中脱离出来,期望能够借此挽救业绩。”北京鼎臣管理咨询有限责任公司总经理史立臣告诉野马财经。

签署投资协议后,哈药股份与GNC在香港共同出资成立合资公司,负责GNC 在中国大陆地区的经营业务。

其中哈药股份持有合资公司65%的股权,GNC持有合资公司35%的股权。合资公司将拥有中国大陆地区GNC业务的独家经营权,GNC将授予合资公司长期的独家商标许可,允许合资公司在中国大陆地区独家生产、销售GNC产品。

据GNC披露,中国合资公司在2019年营收增长4%,为4200万美元,EBIT(息税前利润)为300万美元。营收大部分来自线上,线上销售收入占比97%,线下仅占比3%。

可惜,增长的数字对比债务而言,依然微不足道。哈药集团投资的3亿美元(折合人民币约20亿元)也未能挽救GNC颓势,2020年6月24日,GNC发布一则公告,宣布进入破产重整。

哈药股份在年报中对于这一项投资产生的损失也没有否认,表示“因GNC进入美国破产法第11章重整程序,公司作为优先股股东,偿还次序位列普通股债权人之后,无法得到优先偿还。因此,公司对GNC可转换优先股的应收股利计提减值准备,预计减少利润总额1.37亿元。”

重营销轻研发业绩下滑

哈药股份除了投资失误,其主营业务的业绩下滑则是他不被看好的更深层次原因。

根据爱企查显示,哈药股份成立于1991年,1993年6月在上海证券交易所上市,是全国医药行业首家上市公司。

主营业务涵盖抗生素、非处方药及保健品、传统与现代中药、生物医药及医药商业等业务板块。主导产品有葡萄糖酸钙口服溶液、葡萄糖酸锌口服溶液、阿莫西林胶囊、双黄连口服液、布洛芬颗粒、新盖中盖牌高钙片等。

上市几年哈药股份依靠“盖中盖”的营销神话成功打开知名度,又邀请多位明星拍广告代言,包括“泻痢停”邀请赵本山代言、新盖中盖高钙片邀请王刚代言、朴雪口服液邀请刘嘉玲代言等。

明星代言让其知名度更上一层,高知名度下业绩也走向高峰。其净利在2010年升至11.3亿元的最高值,营收在2013年达到180.92亿元的高峰。

高营收的代价是高额营销费,哈药股份的销售费用在2010年就达到了5.4亿元,2013年升至8.78亿元,与之对应的是2013年哈药股份营收虽为180.92亿元的高峰,然净利却下降66.24%至1.68亿元。

可惜好景不长,高营收的状况并未持续。自2013年之后哈药股份的营收净利便出现不同程度的下滑,以近几年举例,2016-2019年营收分别为120.18亿元、108.14亿元、118.25亿元、76.49亿元,净利分别为7.88亿元、4.07亿元、3.46亿元和0.56亿元。

2020年因为疫情大多数医药企业都呈现增长态势,但显然这其中不包括哈药股份,即便因双黄连口服液短暂地火过几天也无法拯救整体业绩,2020年哈药股份实现营收107.88亿元,同比下降8.76%,同时首次出现亏损,巨亏10.78亿元,下降幅度达2030.94%。

在此期间哈药股份的销售费用始终居高不下,2020年继续上涨,同比增长24.83%至10.75亿元。

不同于销售费用的高投入,作为医药企业,哈药股份的研发费用一直呈现下降趋势,其中2017年至2019年分别为1.42亿、1.37亿和1.25亿元。其中2019年研发投入占总收入比重仅为1.15%,2020年再次下降26.04%至9252万元。

“头部医药企业都在研发上做了大量投入,研发费用少就意味着没有什么新产品,现在的哈药股份产品结构极度老化,更谈不上产品战略、产品布局,竞争力也随之越来越差,这是老牌药企现在的一个普遍困境。”史立臣表示。

百年药企如何自救?

为改变现状,哈药股份做了许多努力,首要便是增资。

2019年8月,重庆哈珀、黑马祺航与哈药集团原股东签署增资协议,分别以现金8.06亿元和4.03亿元对哈药集团进行增资,增资完成后分别占哈药集团股权比例为10%、5%。

增资扩股的同时,哈药集团还进行了混合所有制改革,试图进行市场化转型。混改完成后,哈药集团变为无实际控制人。然而在史立臣看来,没有实际控制人并不是一件好事。

“从公司治理层面来讲,没有实际控制人意味着没有人直接对集团负责,意味着股权分散。而股权极度分散,又没有实际控制人的情况下,股东的权益是很容易受损的。”史立臣表示。

企业管理混乱、发展方向不清晰是哈药股份的首要问题。

除了股权结构亟待优化,史立臣认为改变产品战略也是哈药股份可以改变的一个方向。“这种产品结构老化的企业,应大力投入去做研发,经历一个沉淀期后,每年不断推陈出新,上市几款新产品,用新产品去带动企业的发展才是一个良性的循环。”

除了增资扩股这样的大动作,哈药股份还有变卖房产、人事变动等行为。

9月12日,哈药股份发布公告,分公司哈药集团制药总厂拟将位于上海市西康路1288弄1号2403室的房产以1310万元出售给自然人。

“处置房产将有利于公司盘活资产,提高资产运营效率,增加公司流动资金。本次处置房产预计对公司当期损益将增加700万至1000万元。”哈药股份在公告中表示。

野马财经统计公告时还发现,从2019年12月至今,哈药股份就有4位高管接连辞职,离职时间为每季度结束前后,职务均为公司副总经理。

不论是从外部收购GNC,还是内部股东变化,都是哈药股份为自救而做出的行为,只是现在看来,作用似乎还未显露。

对于哈药股份的自救你有什么看法?欢迎下方留言讨论。