��Ϣ���ͻ�ţ���Լ����Ż���������ij���ƥ��ƽ̨�����������˳���֮ǰ�ۺϴ�����ɢ������ռ�����г�����Ҫ��λ�����������������кϹ�����̻����������Կ������淢Ʊ�����ܹ��ṩ������������֧�ţ����г���������������

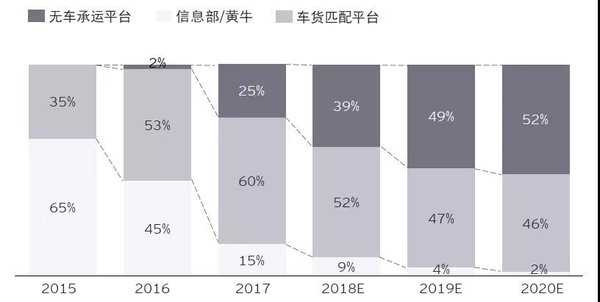

ԭ�ȵ���Ϣ���ͻ�ţ�Լ���Ϣƥ��ƽ̨��������������ƽ̨��ȡ����Ԥ����2020�꣬������ƽ̨�ͳ���ƥ��ƽ̨���ֱ�ռ�ȳǼ��������г���ģ��52%��46%6��

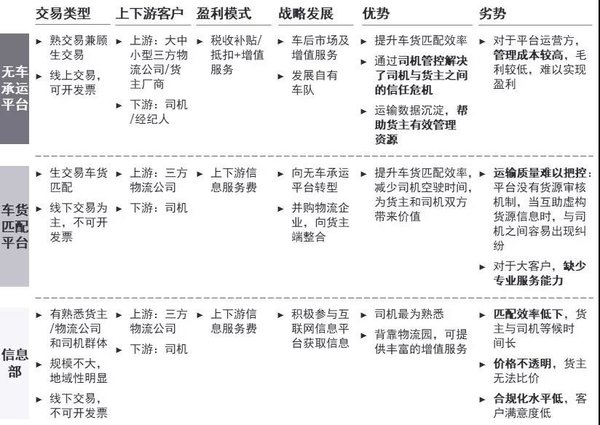

ͼ5 �Ǽʻ���̨�봫ͳ��Ϣ���ĶԱ�

������Դ����ҵר�ҷ�̸������-����¡����

ͼ6 �Ǽ�����ƽ̨�г��ṹԤ��

������Դ��������Ϣ��������ҵר�ҷ�̸������-����¡����

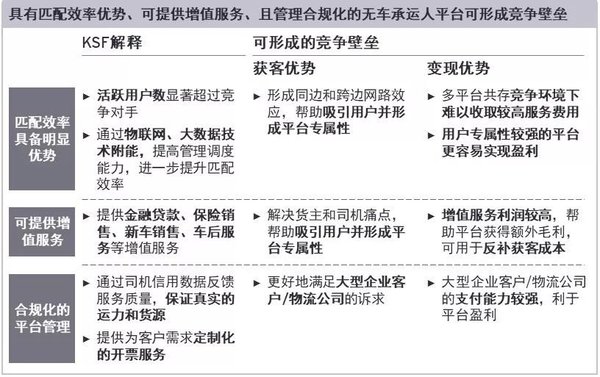

������Ϊ������������ƽ̨��ҵ�У��߱��������ʵĹ�˾����ʤ����

ƥ��Ч�ʸߣ�

ƽ̨�Ļ�Ծ�û������������������֣���ͨ���������������ݼ������ܣ���߹���������������һ������ƥ��Ч�ʡ�ƽ̨���γ�ͬ�ߺͿ����·ЧӦ�����������û����γ�ƽ̨ר���ԣ��û�ר���Խ�ǿ��ƽ̨������ʵ��ӯ����

���ṩ��ֵ����

��ֵ����������ڴ���������ۡ��³����ۡ��������ȡ���ֵ��������ϸߣ�����ƽ̨��ö���ë���������ڷ�����ͳɱ���

�Ϲ滯������

������ҵ�ͻ���������˾�������ſ�Ʊ���������ƽ̨��ͨ��˾���������ݷ���������������֤��ʵ�������ͻ�Դ�����ṩΪ�ͻ���������ƻ���������ҵ������˾��֧��������ǿ��������ƽ̨ӯ�����ȶ����������ԡ�

ͼ7 �Ǽ�����ƽ̨�г�������ҵKSF���ؼ��ɹ�Ҫ�أ�

������Դ��������Ϣ��������ҵר�ҷ�̸������-����¡����

ͬ�ǻ�����ҵ���û���Ϊ��ɢ������������۸����С��ҳ϶ȵ͡�

ͬ�ǻ�������רҵ�������ͷ����ṩ�����ڵ㵽��֮��Ķ̾����������ͣ���Ϊ�е����书�ܵġ�ëϸѪ�ܡ�����ģҲ�漴����ͬ�ǻ����û���Ҫ��Ϊ������ҵ�ͻ�����С����ҵ�ͻ��Լ����˿ͻ���

������ҵ�ͻ�����B�ˣ���

��������������������O2Oƽ̨�Ϳ�ݡ����У�O2Oƽ̨������ҵ������죬δ�������ٷֱ�ɴ�45%��25%7��O2Oƽ̨���ڼ۸����жȵͣ��dz����غ������ζȣ�����ݿͻ�������������Ӧ��ѡ������������ɱ��ߣ��������ҡ�

��С����ҵ�ͻ���СB�ˣ���

��Ҫ����������С��ҵ�������̣��Թ�Ӧ��ѡ���������Ϊ�۸����С�

���˿ͻ���C�ˣ���

����dz���Ƶ��ƽ��һ��ֻ��1��2������Ұ᳡Ϊ���������ܹ���ƹ�Ͳ����Ӱ�죬�۸��Ϊ���С�